Magaz-González, A.M.; Mallo-Fernández, F. y Fanjul-Suárez, J.L. (2017). ¿Es

rentable jugar en primera división de futbol? / Is Profitable to Play in

Spanish Soccer First Division? Revista Internacional de Medicina y Ciencias de

la Actividad Física y el Deporte vol. 17 (65) pp. 1-26. Http://cdeporte.rediris.es/revista/revista65/artrentable774.htm

Magaz-González, A.M.; Mallo-Fernández, F. y Fanjul-Suárez, J.L. (2017). ¿Es

rentable jugar en primera división de futbol? / Is Profitable to Play in

Spanish Soccer First Division? Revista Internacional de Medicina y Ciencias de

la Actividad Física y el Deporte vol. 17 (65) pp. 1-26. Http://cdeporte.rediris.es/revista/revista65/artrentable774.htm

DOI: http://dx.doi.org/10.15366/rimcafd2017.65.001

ORIGINAL

¿ES RENTABLE JUGAR EN PRIMERA DIVISIÓN DE

FUTBOL?

Is profitable to play in Spanish SOCCER

First Division

Magaz-González, A.M.1;

Mallo-Fernández, F.2 y Fanjul-Suárez, J.L.3

1 Profesora Ayudante Doctor, Universidad

de Valladolid, España, mmagaz2@hotmail.com

2 Profesor Asociado, Universidad de

León, España, fmalf@unileon.es

3 Catedrático de Universidad de

Economía Financiera y Contabilidad, Universidad de León, España, jlfans@unileon.es

Código UNESCO / UNESCO code: 5312

Economía sectorial / Sectorial economics; 5312.99 Otras (Deporte profesional) / Other

(Professional Sports).

Clasificación Consejo de Europa / Council of Europe Classification: 1.

Administración organización y gestión del deporte / Administration

and management of sport organization.

Recibido 13 de marzo de 2014 Received

March 13, 2014

Aceptado 26 de junio de 2014 Accepted

June 26, 2014

RESUMEN

El artículo presenta la

primera fase de un estudio del fútbol español, cuyo objetivo es averiguar si es

rentable jugar en Primera División de fútbol (1ª) para cualquier equipo

profesional y si todos los clubes de 2ªA deberían aspirar al ascenso. Se

comparan resultados en la población seleccionada y en dos grupos de la misma:

equipos que se han mantenido en 1ª y equipos ascensor. Se examinan mediante

análisis exploratorio de datos resultados económicos y deportivos, se

identifican factores que influyen en su variación y se clasifican los clubes

según dichos factores. También se determina la influencia de ascensos y

descensos en los resultados. Se deduce que los equipos ascensor obtienen peores

resultados aun jugando en la misma liga. Además, a su estabilidad económico

financiera le afecta más el ascenso y descenso continuo que el mantenerse en

una categoría concreta. Finalmente, que la “gestión del miedo” no siempre

conduce a una mejor clasificación y añade tensión financiera. Se concluye que

no a todos los clubes les conviene militar en 1ª división de fútbol, que ésta

debe reestructurarse y se debe reforzar la 2ªA.

PALABRAS

CLAVE:

Fútbol profesional, Análisis económico financiero, Análisis factorial, Liga

Nacional de Fútbol Español, Estudio de casos.

ABSTRACT

The paper presents the first phase of a

Spanish football study. The aim is to determine if it is profitable to play in

1ª D league for any professional team and if all clubs in 2ª A division should

aspire to climb. Various results are compared in the selected population and

also in two groups identified: equipment that have remained in 1ªD and “elevator

teams”. The economics and sports results are examined by exploratory data

analysis. We identify factors that are influence in change and the teams are

classified according to these factors. Finally the influence of promotion and

relegation in these results is determined. It follows that the "Fear

Management" doesn’t always lead to better classification and adds

financial stress, “elevator equipment” that perform worse even playing in the

same league and its economic and financial stability will most affect the rise

and decline that continued the stay in a particular category. We conclude: not

all clubs suit them military in 1ª, it would be to restructure and strengthen

the 2ª A.

KEY WORKS: Football, Professional Soccer, Financial

Economics Valuation; Spanish National Football League, Sports

industry, Case analysis, Principal Components Analysis.

INTRODUCCIÓN

Y OBJETIVOS

La competición profesional de fútbol

española se caracteriza por los ascensos y descensos de equipos entre las

divisiones profesionales. Pero el valor del fútbol de 1ª es mucho mayor al de

2ªA: más nivel deportivo y espectáculo, más seguidores e ingresos por asistencias,

por competición y por venta de productos de merchandising,

mayor valor de derechos de retransmisión y de jugadores, posibilidad de

clasificarse para competiciones extranjeras con premios de mayor cuantía y

difusión del equipo internacionalmente. Es decir ingresos totales y de

explotación superiores a los de 2ªA. Por ello a pesar de que la industria del

fútbol no es para hacer dinero, todos los clubes intentar jugar en 1ª y compiten

en lo deportivo por ascender y/o por mantenerse en 1ª. Si se añade la

competencia en el mercado de jugadores (captación de talento: gastos) y en el

de seguidores (resultados: ingresos) (García, Plácido y Szymanski, 2013), se

revela que la competencia en este sector es triple.

Para lograr éxito deportivo aumentan

su capacidad productiva contratando el talento de los mejores jugadores. El

mercado de futbolistas se caracteriza por ser altamente especializado, escaso y

de sustituibilidad imperfecta (Magaz, 2003). Por eso el valor de estos inputs es elevado y los clubes deben

incurrir en elevadas inversiones y costes si quieren contratar y pagar el

salario de los futbolistas. La estructura de gastos de los clubes está centrada

en plantilla deportiva y esto hace difícil el beneficio (Barajas, 2004).

Estas inversiones sólo están al

alcance de algunos equipos. El resto adquieren jugadores endeudándose por

encima de su capacidad y aumentan su pasivo de temporada en temporada por el

incentivo a subir, o por miedo a descender, generando tensión financiera. Al

bajar a 2ªA se reducen sus posibilidades futuras de beneficio por lo que existe

una presión adicional sobre los clubes para gastar en jugadores. Es lo que se

ha denominado “la gestión del miedo” que refuerza la conclusión de que el

objetivo principal no es maximizar beneficios, sino maximizar ganar partidos

(Barajas y Rodríguez, 2013) a cualquier precio. Gay Saludas (2009) concluye que

la práctica totalidad de los clubes, en la temporada 2006/2007 para ingresar un

euro gastó más de un euro. Este endeudamiento experimentó un crecimiento

alarmante tanto en 1ª como en 2ªA entre 2008 y 2011 (Barajas y Rodríguez,

2013).

Pero aun conociendo la diferente

capacidad futbolística entre ellos, y el riesgo financiero que deben asumir,

todos los clubes desean jugar en 1ª.

Otros autores identifican el

problema del desequilibrio financiero en el fútbol español a partir del

diferente potencial existente para generar recursos entre clubes que aspiran a

seguir compitiendo dentro de la máxima categoría (Barajas y Urrutia, 2007;

Barajas y Rodríguez, 2013). Incluso existen dos competiciones dentro de la

misma liga: la de los seis primeros (clasificados para competiciones

internacionales) y la del resto.

La generación de recursos está

condicionada al atractivo del espectáculo para sus compradores potenciales:

espectadores, televisiones,... Dicho interés depende de: historial deportivo,

imagen de marca, futbolistas y diferenciación del club (Magaz, 2003) y del

equilibrio competitivo de la liga. A pesar de que se debería garantizar el

equilibrio competitivo (competitive

balance: CB) para mantener dicho atractivo (Humpreys, 2002; Fort y Maxcy,

2003; García y Rodríguez, 2002; Goosens, 2006; Andreff y Szymanski, 2006;

Barajas y Rodríguez, 2010), al menos hasta un umbral en el valor de ese CB (Pawlowski, Budzinski, 2013), en los

últimos años esta desigualdad en el CB

se ha incrementado (Serrano y Espitia, 2013). En la liga española se pueden

identificar diferentes grupos estratégicos: líderes –que se clasifican para

competiciones europeas-; retadores –que intentan ocupar los puestos de

clasificación para competiciones internacionales-; seguidores: aquellos que sin

estar en los dos grupos anteriores se han mantenido sucesivamente en primera a

lo largo de los años; y ascensor –que suben y bajan continuamente de categoría-

(Magaz, 2003).

De nuevo, ese desajuste en el

atractivo y en lo deportivo se intenta reequilibrar con captación de talento, a

costa de incrementar la deuda, elevando el riesgo financiero. Sin correr

riesgos económicos es difícil sostener la competitividad (Szymanski, 2013).

Ahora bien, la diferencia entre los equipos ascensor y el resto está en que a

igualdad de gastos, los ascensor obtienen muchos menos ingresos, por su menor

atracción, provocando diferente solvencia y menor capacidad financiera. La

diversidad en la generación de ingresos se incrementa en la liga española por

la negociación individual de los derechos de televisión. A los más modestos,

con menor atractivo, se les impide adquirir fondos suficientes para reforzar la

plantilla y consecuentemente se incrementa el desequilibrio (Barajas y

Rodríguez, 2009).

Asimismo, el no tener asegurada la

permanencia, significa una fuerte barrera de salida si se desciende a 2ª. Es

decir, la naturaleza de la competición española implica que el coste del

descenso es mayor que el del endeudamiento para reforzar la plantilla (Barajas

y Rodríguez, 2013), lo que incita a los equipos a endeudarse para no bajar. La

situación sería peor si no fuera por las ayudas públicas (Ascari y Gagnepain,

2006) y se podría solucionar con emisión de acciones, contribuciones

sustanciales de los miembros, la reducción de los sueldos y salarios, y

trabajando para reducir el pasivo corriente (Barajas y Rodríguez, 2014).

Esta situación es alarmante y cabe

preguntarse por qué en vez de arriesgarse a descender, la meta no es mantener

una categoría más acorde a la realidad de cada club y no ascender. En otros

sectores, cada organización sabe identificar su posicionamiento estratégico en

base a unos indicadores (Garvin, 1987, Gázquez y Sánchez, 2010) y qué lugar

debe ocupar en su industria y en la mente de sus consumidores potenciales en

función del valor de la marca y la imagen percibida por sus consumidores

(Fajardo, 2008).

Esta situación de insolvencia

financiera, similar en clubes europeos, ha hecho necesaria la intervención del

máximo organismo futbolístico en el continente para obligar a los clubes a

guardar la ecuación del equilibrio financiero (equilibrar gastos e ingresos) y

demostrar una salud financiera para optar al derecho a jugar. Se ha denominado Financial Fair Play (UEFA, 2010). Pero

ni estas medidas ni acogerse a la Ley Concursal española han servido para que los

clubes españoles pongan orden en sus cuentas. Incluso la Ley ha servido para

endeudarse más, incrementando sobre todo deuda a corto (Sánchez, 2008, Barajas,

2009, Amilibia, 2012, Barajas y Rodríguez, 2013).

A la vista de estos aspectos, la

investigación se considera relevante en cuanto que muestra cómo afecta al

equilibrio financiero de un club los continuos ascensos y descensos. Y analiza

la conveniencia o no de intentar ascender o si es mejor posicionarse en una

categoría inferior donde las barreras de movilidad son menores y las exigencias

económico-financieras son más adecuadas para la capacidad de generar ingresos

de algunos clubes. Contribuye a la comprensión de un sector poco eficiente, de escasa capitalización, con

elevada deuda, dependencia de recursos ajenos y de ingresos atípicos, con fondo

de maniobra negativo, cercano a la suspensión de pagos, e incluso con pérdidas

que reducen el patrimonio neto a menos de la mitad del capital social (causa de

disolución). Aporta información útil para ordenar el sector de fútbol

profesional español. Los estudios se centran en analizar

la disparidad para crear valor entre la 1ª y la 2ªA. Pero el análisis que se

presenta cuestiona si dentro de la máxima división es posible también generar

valor a cualquier participante.

El principal objetivo de esta

publicación es dar a conocer si es rentable jugar en primera división de fútbol

para cualquier organización. A raíz de éste, otros objetivos son: estudiar la

rentabilidad de los clubes de 1ª, identificar los factores que determinan sus

resultados e investigar cómo afectan los ascensos y descensos a los resultados

económico financieros y a la generación de valor. Para ello se adopta un

enfoque exploratorio descriptivo de la situación económica financiera. Se debe tener

en cuenta que la información de naturaleza económica de los clubes es opaca e

insuficiente (Barajas y Rodríguez, 2009, Barajas y Mareque, 2012).

METODOLOGÍA

Grupo

De los grupos estratégicos identificados

en la LNFP (Magaz, 2003) se eligen dos subpoblaciones: el grupo control (G.C.)

compuesto por equipos que sin participar en Champion

League ni Europa League de forma

habitual (líderes y retadores) se mantuvieron en primera división, entre los puestos

7 y 17: seguidores; y un grupo de estudio (G.E.) compuesto por los equipos

ascensor que en el horizonte temporal elegido descendieron a segunda división

al menos una temporada. Las temporadas de estudio fueron 2004-2005 a 2010-2011.

En total 14 equipos que se recogen en la siguiente tabla:

Tabla 1. Clubes

seleccionados para el estudio

|

GRUPO CONTROL |

Athletic Club de Bilbao R. C. Deportivo de la Coruña Club Atlético Osasuna |

Getafe Club de Fútbol R. C. Deportiu

Espanyol de B. |

R. C.

Deportivo Mallorca R.

Racing Club de

Santander |

|

GRUPO ESTUDIO |

Levante Unión Deportiva Málaga Club de Fútbol R. Sociedad de Fútbol |

R. Zaragoza R. Betis

Balompié |

R. C. Recreativo de Huelva R. Valladolid Club de Fútbol |

Instrumento

Se dispone de datos cuantitativos

sobre diferentes variables y ratios económico financieros. Se utilizan como

fuentes de datos las cuentas anuales auditadas, los informes contables y la

base de datos SABI desde el año 2004 al 2011, aceptando que esta información es

opaca y no siempre de calidad. Sólo el 10% de las auditorías realizadas a las

entidades futbolísticas españolas están en regla (UEFA, 2010) y existen

irregularidades valorativas en la información facilitada por los clubes

(Barajas, 2004). Se construyen dos bases de datos. Una, compuesta por 197

variables: grupo, clasificación deportiva, categoría deportiva, variables

económico-financieras para cada temporada (tabla 2), dimensiones encontradas

(factores) para la población y para cada grupo. Otra compuesta por los datos

económico-financieros y deportivos de cada individuo ordenados por temporada

(18 variables) más 48 nuevas variables extraídas de validación de análisis de

regresión lineal múltiple. Para el tratamiento de los datos se utiliza el paquete

estadístico SPSS.19 y 21.

Tabla 2. Variables

empleadas en el estudio

|

CLUB: Club MUESTRA: Grupo ROA: Rentabilidad Económica |

IEP: Ingresos de Explotación RDOEXP: Resultado de Explotación REJ: Resultado del ejercicio |

RSOL: Ratio de Solvencia RL: Ratio de Liquidez REND: Ratio de Endeudamiento |

|

ROE: Rentabilidad Financiera GPT: Gastos de Personal Total DAI: Inversión en jugadores |

CD: Clasificación Deportiva CATEG: Categoría C: Capital Social |

RAUTF: Ratio de Autonomía Financiera VAG: Valor Agregado CVAG: Crecimiento del valor agregado |

Para la consecución del objetivo

principal de la investigación se consideran ROA, IEP, GPT, RDOEXP, DAI y valor

de marca considerado como VAG. Para analizar la evolución en el tiempo de los

equipos y la influencia de los ascensos y descensos, además, RSOL, REND y

RAUTF. La ROA es considerada en su acepción contable: dividiendo el beneficio

neto y el activo total: ROA = BN / AT. Tanto ROA como ROE indican la eficiencia

en términos económicos de la empresa deportiva en cuanto que expresa cuántos

beneficios se generan con la inversión realizada o con los recursos aportados

por los accionistas. Si bien, como señalan Rodríguez y Barajas (2009), muchos

clubes declaran pérdidas lo que resta significado a estos ratios. A ello hay

que añadir que desde el 2006 muchos clubes de la población se han acogido al

procedimiento concursal, aspecto que modifica el sentido de algunos datos. El

RDOEXP informa de la eficiencia operativa al mostrar la diferencia entre los

ingresos y los gastos de explotación. Para estimar la creación de valor de

clubes de fútbol algunos autores establece un círculo vicioso relacionando

capital económico (resultados económicos), capital histórico (resultados

deportivos) y capital social (valores promovidos por el deporte) (Gómez y Opazo, 2007). Barajas (2004), tras un repaso a

los métodos de valoración de empresas se decanta por el modelo de carácter

financiero basado en los flujos de caja libres, la tasa de descuento y el horizonte

temporal, considerando la influencia de los resultados deportivos, la afición y

la calidad del equipo en los ingresos, y por tanto, en los flujos de caja. En

este estudio se ha considerado la creación de valor como VAG. Esta creación de

valor se genera cuando los costes de las actividades de una empresa son

inferiores al precio que el mercado está dispuesto a pagar por sus productos o

servicios. Un objetivo de la organización será gestionar aquellas actividades

que añadan valor a la empresa (Pindado, 2001). La fórmula empleada es: VAG = Impuesto

de Sociedades + Resultado del Ejercicio + Gastos de Personal + Dotación para

amortización del inmovilizado +Gastos Financieros y Gastos Asimilados.

Procedimiento

La fase exploratoria

consiste en la observación del comportamiento de variables en la población y en

cada grupo, en la concreción de sus interrelaciones y en la identificación y

cuantificación de los factores que influyen en la variación de los resultados de

los equipos en términos de ROA, RDOEXP y VAG. Es decir, en comprobar la

importancia de estos factores para la permanencia en primera división y cómo

varían ante los ascensos y descensos.

Para encontrar la

estructura factorial que subyace en la información proporcionada por las

variables, se utiliza el Análisis de Componentes Principales, PCA (Principal Components Analisys) (Pearson,

1901; Hotelling, 1933; Mallo, 1985), técnica exploratoria del Análisis

Multivariante, MA (Multivariate Analisys)

que permite reducir la dimensionalidad de los datos con la menor pérdida

posible de información, simplificando la interpretación de sistemas de datos

complejos. Se realiza el PCA con la métrica

normada (matriz de correlaciones) porque las unidades de medida de las

variables no son homogéneas (Mallo, 1985). El PCA se sustenta en la suposición

de que la variabilidad p-dimensional se debe a un número de componentes, menor

que p, de tal modo que unas pocas componentes (principales) expliquen lo máximo

de tal variabilidad. Normalmente las variables buscadas son en la práctica

combinaciones lineales de las originales, estadísticamente independientes.

Formalmente se busca una variable vectorial, Y= (Y1, Y2,…, Yk) (k-dimensional),

con componentes independientes, construida por transformación de las variables

originales, X = (X1, X2,…,

Xp), Y = U´X,

transformación lineal general de X.

El desarrollo y solución de este problema puede verse, entre otros, en Mardia

et al. (1980) y Mallo (1985, 141-150).

Si ![]() son los autovalores de la matriz

son los autovalores de la matriz ![]() , el cociente

, el cociente ![]() representa

la proporción de variación explicada por la componente principal i-ésima. La

suma de las proporciones de variación explicadas por las K primeras componentes

principales representa la “proporción de variación total” explicada por éstas.

La mayoría de los autores dedicados a la aplicación de estas técnicas

recomiendan considerar las componentes principales necesarias para explicar al

menos el 74% de la variación total que presentan las p variables originales.

representa

la proporción de variación explicada por la componente principal i-ésima. La

suma de las proporciones de variación explicadas por las K primeras componentes

principales representa la “proporción de variación total” explicada por éstas.

La mayoría de los autores dedicados a la aplicación de estas técnicas

recomiendan considerar las componentes principales necesarias para explicar al

menos el 74% de la variación total que presentan las p variables originales.

Seleccionado el número de componentes

principales k, después de aplicarles

rotación Promax (útil al observar correlación entre factores por encima de 0.32

para maximizar la razón entre cargas altas y bajas), se procede a la nominación

e interpretación de cada una de ellas según su correlación con cada una de las

variables originales utilizadas. Finalmente se representan los clubes en Planos

Euclídeos generados por cada par de componentes principales de mayor y

suficiente varianza explicada y se interpreta.

En el análisis exploratorio de datos (AED)

también es importante agrupar los elementos analizados, en este caso los clubes

de fútbol, tratando de lograr la máxima homogeneidad en cada grupo y la mayor

diferencia entre grupos, objetivo que se logra a través del Análisis de

Conglomerados (Cluster Analisys): CA. Para ello se ha utilizado el Algoritmo Jeráquico Acumulativo AHC, Agglomerative Hierarchical Clustering,

implementado con el método de conglomerado de las distancias mínimas, Single Linkage Method que busca la mayor

semejanza entre los elementos o grupos más cercanos. El Dendograma es la estructura sobre la que se representa de forma

natural una matriz de distancias entre distintos individuos. Es el instrumento

visual idóneo para interpretar los resultados del CA. En el estudio se realiza

el análisis de conglomerados sobre la matriz de Distancias Euclídeas calculadas sobre las componentes principales

obtenidas del PCA, puesto que éstas constituyen un Espacio Euclídeo.

RESULTADOS

Análisis

y representaciones gráficas de distintas variables

En primer lugar se

realizó un análisis univariante descriptivo que permitió interpretar la

información proporcionada por cada variable considerada respecto de la pregunta

inicial. Tal análisis consistió en la exploración de cada temporada y de la

variación en el tiempo de dichas magnitudes para la población, para cada grupo

y para cada club.

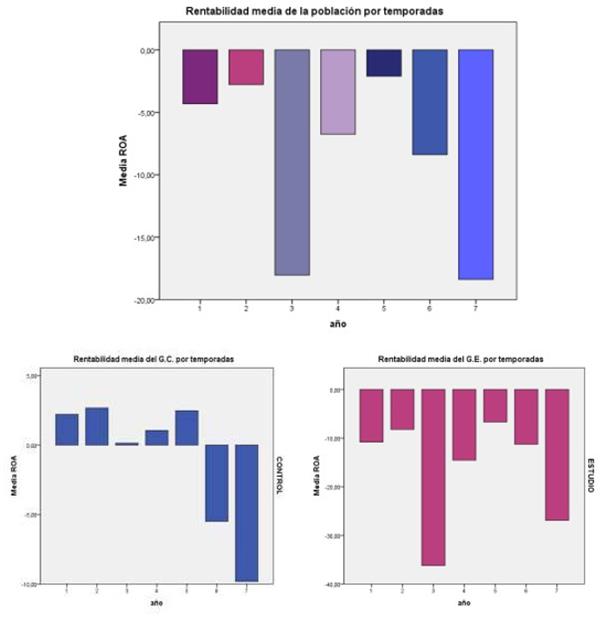

Por un lado, ROA

resultó ser siempre menor o igual que cero para el conjunto de la población,

los valores más altos se alcanzaron en los clubes del G.C. en las 5 primeras

temporadas y los menores, siempre inferiores a cero, en los equipos ascensor,

independientemente de si había más o menos clubes en 1ª. (Gráfico 1).

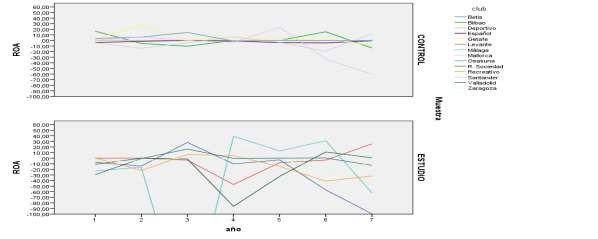

Por otro lado, se

observa que los clubes del G.C. tienen ROA más estable que el G.E, de hecho los

que conservan ROA más constante son equipos que, o bien han estado menos años

en 2ªA (Zaragoza) o menos años en 1ª (Recreativo y Valladolid). Además, los

equipos que más años han estado en 2ªA no son los de peor rentabilidad

económica (Gráfico 2).

Con respecto a los IEP,

los GPT y RDOEXP, se detecta que los IEP representan más del doble de un grupo

a otro, incluso en la temporada con más clubes de la población en 1ª y con

mejor clasificación los que jugaban en 2ªA, por el contrario los GPT son

similares en ambos grupos. Ambos indicadores fluctúan más en los clubes que

descienden y ascienden consecutivamente mientras que GPT presenta una menor

volatilidad en los clubes que se mantienen más temporadas en 1ª o 2ªA. Los de

mejor RDOEXP y más estable, aunque no óptimo, son los equipos ascensor que

durante los años analizados se mantuvieron más temporadas en 2ªA (Recreativo y

Valladolid).

La inversión en inmovilizado

(DAI) es casi el doble en el G.C.

Gráfico 1. Rentabilidad Económica

por temporadas

Gráfico 2. Evolución de la ROA por grupos y club

En el período

analizado, la capacidad de hacer frente a las deudas con sus activos (RSOL) desciende

por debajo del óptimo en equipos del G.E., aumentando las diferencias entre

competidores. Los equipos ascensor se endeudan más y son insolventes (todos han

estado en concurso de acreedores). Pero si permanecen más tiempo en la

categoría (1ª o 2ªA) su RSOL es más estable.

Los peores resultados

de endeudamiento (REND) los reflejan los clubes del G.E. (excepto en la 7ª

temporada que ningún grupo obtiene valores adecuados), especialmente cuando

bajan a 2ªA. Pero se observa un endeudamiento estable en clubes que han jugado

más temporadas en 2ªA o en 1ª.

La exploración de la

autonomía financiera (RAUTF) en la población indica valores alarmantemente

bajos en todas las temporadas y elevado pasivo a largo plazo, empeorando de año

en año. Se observa una gran acumulación

de pérdidas y enormes dificultades para afrontar deudas y poca capacidad para

financiarse con sus actividades ordinarias. El RAUTF es mucho menor en el G.E.

y en cada uno de los clubes de este grupo-independientemente de la categoría en

que jueguen-.En las dos últimas temporadas, 6 de los 7 clubes del G.E. tienen

deuda a largo superior a deuda a corto y a sus fondos propios. Asimismo se

observa que RAUTF es más estable en los clubes del G.C. y en los del G.E. con

menos situaciones de ascensos y descensos (excepto Zaragoza).

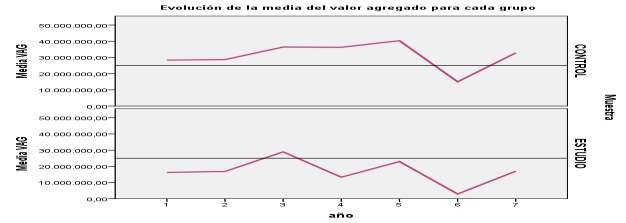

Finalmente,

se observa que cuando menos VAG se generó fue en la temporada con más equipos

en 2ªA. Además el VAG del G.C. es casi el doble que el del G.E. (Gráfico 3).

Gráfico 3. Evolución del VAG por grupos y por temporadas

Relación

estadística entre variables ROA, RDOEXP, VAG

A continuación se

realizó un pre análisis multivariante, para la población y para cada grupo, al

objeto de identificar posibles correlaciones relevantes. Se analiza la dependencia

entre ROA, RDOEXP, VAG, CATEG, y el resto de variables eliminando aquellas que

presentan multicolinealidad. Se lleva a cabo un análisis de regresión lineal

múltiple por método de pasos sucesivos, el cual simplifica el modelo al excluir

directamente variables no significativas, acompañado de un diagnóstico de

colinealidad.

En los resultados de la

relación de dependencia se observan algunos vínculos especiales que hacen

pensar en una posible causalidad, y cuya validación se realizará en la segunda

fase confirmatoria de esta investigación. Estas relaciones causales especiales

se recogen en la tabla 3.

Tabla 3. Relación entre

variables en la población y en cada grupo

|

GRUPO |

VARIABLES DEPENDIENTES

Y RELACIÓN CON VARIABLES INDEPENDIENTES |

||

|

POBLACIÓN |

ROA - TEMPORADA5: REJ + CVAG (89,2%) - TEMPORADA6: CVAG (73,8%) |

VAG - TEMPORADA1: GPT + REND+ CD (97,1%) |

CATEGORÍA - TODAS LAS

TEMPORADAS: IEP, ROA, RSOL, CD (65,3%) |

|

GRUPO CONTROL |

ROA - TEMPORADA3: REJ + CD (99,5%) - TEMPORADA4: REJ + CVAG (96,8%) |

RDOEXP - TEMPORADA3: DAI + C (96,1%) - TEMPORADA5: CD (67,8%) |

VAG - TEMPORADA3: DAI + CD (96,9%) - TEMPORADA5: RSOL (67%) |

|

GRUPO ESTUDIO |

ROA - TEMPORADA6: VAG

(82,9%) |

VAG - TEMPORADA7: RSOL

(70,4%) |

CATEGORÍA - TODAS LAS TEMPORADAS:

IEP, CD, ROA, C, RSOL (81,7%) |

Análisis

de la estructura subyacente (factores) encontrada e interpretación del

comportamiento de los equipos frente a estos factores

Mediante Análisis de Componentes

Principales (PCA) y de Conglomerados (CA) se han identificado factores

determinantes de la variación multivariante económica-deportiva de la población

y de cada subpoblación y la discriminación de subgrupos dentro de las

subpoblaciones. El estudio extrae 99 factores para la población y cada grupo

(en cada una y para las 7 temporadas). La discusión se centra en las primeras

dimensiones que expliquen como mínimo el 74% de la variabilidad. Los factores

extraídos se puede clasificar en cuatro tipos: rendimiento de la estructura

productiva, rendimiento financiero, rendimiento económico y otros factores. Se

observan en la tabla 4.

En la población las

dimensiones más importantes son las relacionadas con la estructura productiva.

Prueba de que se da preferencia a los aspectos deportivos. Las componentes

explicativas mayoritarias de cada grupo son de naturaleza productiva y

financiera. En el G.C. se extraen factores que se repiten en varias temporadas

ya que este grupo es más estable y está influido habitualmente por los mismos

componentes. Ningún factor si explica un grupo explica el otro.